水处理在中国:小行业 大市场

在2015年发布的“水十条”中,明确提出加快水价改革,并完善收费政策,修订城镇污水处理费、排污费、水资源费征收管理办法。这意味着我国长期被压低的水资源价格将逐渐得到还原。随着水资源价格的逐步还原,水务行业预计将进入一个新的快速扩张阶段。下文将简要介绍近期水务行业在市场层面的发展情况。

【评述】1. PPP改革红利2014年12月,财政部推出《关于政府和社会资本合作示范项目实施有关问题的通知》,公布了30个PPP示范项目。其中,污水处理项目有九个,供水项目有三个,加起来水务项目占到了示范项目的四成之多。在目前已经公布的省级PPP示范或者试点项目清单中,水务项目的占比也普遍很高。这表明,在水务行业实施PPP具有显著的优势:一,收入来源明确,现金流稳定;二,提价机制逐步理顺,资本回报将有保障。尽管我国城镇供水管网和污水处理设施的普及率已经相对较高,但其中相当大的部分并未实现市场化运营。行业内普遍认为,目前尚有70%左右的供水资产、30%左右的污水处理资产由各级地方政府所掌握,存在着不同程度的运行效率偏低问题。随着PPP模式的逐步推广,这部分资产很有可能将在未来几年中集中进入市场,给专业水务企业提供新的扩张机遇。

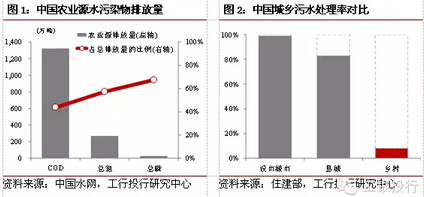

2. 上山下乡,到农村去长期以来,在我国农业领域的环保问题一直没有得到充分的重视,但实际上这一领域的污染问题已经相当突出。在水体污染方面,目前农业源占我国COD排放量的比例超过40%,占总氮排放的比例在60%左右,占总磷排放的比例更是高达70%左右。目前我国农业水污染治理程度严重偏低,还处于起步阶段。据统计,我国仅北京、天津、上海、江苏、浙江、广东等少数发达省市的农村生活污水处理率能够超过10%,其他大部分省份还未全面铺开。在我国环境承载能力日益逼近上限的现状下,农村环境治理问题开始受到高层重视,近年来,国务院、环保部、财政部、发改委在多个文件中均重点提及,而农业部近日下发的《关于打好农业面源污染防治攻坚战的实施意见》更是给出了一个较为全面的实施路线图。

我们预计,政策的推动将促使我国农业环境治理的庞大市场潜力逐步释放,而以下两方面的突破将是引导这一进程的关键。一是运营模式,由于监管成本、治理能力、技术水平等制约因素,政府主导模式预计在未来将逐年下降,而社会参与型运营模式以其专业技术水准和管理水平等优势,在政府“连片整治”以及“拉网式全覆盖”等推进方式背景下,预计将获得快速发展。二是融资支持,目前农村环境污染治理主要由县级、乡村级的地方政府提供资金,在地方财政压力的制约之下,未来建立农村环境治理融资平台,在财政资金基础上积极引入社会资金也是一种趋势。

3. 新领域蓄势待发水务行业有着其他大多数行业都无法比拟的庞大潜在市场空间,除了传统的供水、排水、污水处理之外,还有众多的新兴领域尚未得到充分挖掘。例如:污泥处理领域,2014年我国湿污泥产生量约3,000到3,500万吨,干污泥产生量约1,100万吨,其中大约有65%采取简单的填埋方式处理,无害化处置率不足30%,且偷排现象严重,2014年有17%的污泥去向不明,整体来看资源化处理方式亟待推广;海水淡化领域,“十二五”规划要求到2015年海水淡化日处理量将达220到260万吨,但目前我国日处理量尚不足100万吨,首钢与北控投资的“渤海水淡化进京”项目较快2019年进京,年供水可达10亿吨,这标志着海水淡化进入市政用水领域,预计将重新引发市场热情;2015年的目标是每日4,000万立方米,而现在行业规模只有2,000万立方米左右,发展潜力还相当巨大。